正常来说“衣食住行”是刚需,不应该有大起大落的现象,可今年“刚需”都不好使了,纺织行情斗转直下。怎么人们不喜欢买衣服了吗?

服装与布销售量齐跌,并且跌幅扩大

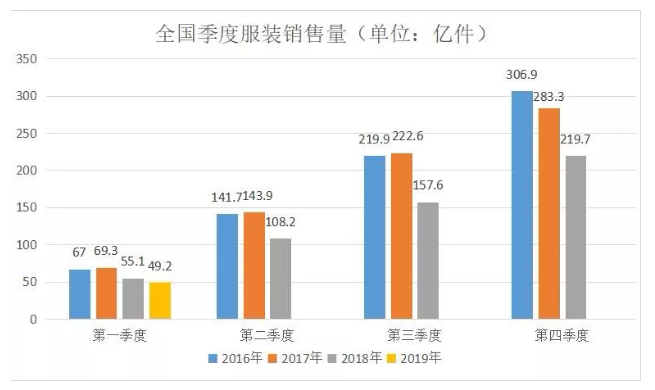

由国家统计局公布的近几年“季度服装销售量”,便可以看出服装市场在发生着激烈的变化。2017年的前三个季度服装销售量同比2016年都是稳步增长的,但是第四个季度突然同比出现7.69%的下跌。这股跌势贯穿2018年全年,一直延续到2019年,而且还在继续。综合统计,2018年全国全年服装销售量是540.6亿件,相较于2017年全年销售量719.1亿件,跌幅达到了24.8%。

终端服装市场的紧缩,迅速在纺织市场表现出来。全国季度布的销量也在2017年第四季度出现明显下滑,随后的2018年下跌的趋势不但没有缓解反而越发严重。同比跌幅从2018年第一季度的10.89%,一路扩大到了第四季度的28.4%,刚刚过去的2019年第一季度也没能逃脱这个趋势,同比出现了21.59%跌幅。服装与布销售量的断崖式下跌,显然不是一个“淡季”就能解释的,更让人难以接受的是这股颓势完全没有扭转的迹象。看来人们不再像以前那样爱买衣服已经是事实了!

美国对华贸易政策,影响更多的是贸易信心

对于服装销售量的减少以及订单数量的下降,整个纺织服装行业都在反思寻找原因。上半年美国对华加征关税并且涵盖了几乎全部纺织品,而且威胁进一步加征超过3000亿美元商品关税,此举也一直被纺织人认为是影响纺织行情的重要原因。G20峰会上中美贸易出现重大转机,美国放弃对3000亿美元中国商品加征关税,并且中美双方贸易会谈重启。

按道理如此利好消息应该会立刻点燃纺织市场,可实际情况是市场依旧反应平淡。究其原因,还是纺织人过重的看待了美国对华的经济政策的影响,事实上贸易政策更多影响的是双方的贸易信心、决策时间以及下单速度,但终端消费者的需求并没有实质改变,所以订单量也不会立刻出现大面积反弹。

订单下滑、市场冷清,将原因归结在美国的贸易战上,从而获得一丝心理安慰是可以理解的,但我们不能放弃寻找真正原因的机会,错失应对策略。

终端消费者需求变化,带来订单形式改变

人口还是那么多,市场还是那个市场,可为什么服装销量出现近25%的下跌呢?有人说经济大环境走弱,人们没钱,衣服能不买就不买了。可“穿衣”是刚需,就像买房子那样,没钱可以买远点、小点,但绝不会不买,衣服也一样,便宜的总是有的。

今年生意难做已经是一个不争的事实,尤其是我们纺织行业早就不是简单的淡旺季交替变化,淡季一直都在,可旺季却遥遥无期。作为国内起步最早、最活跃的服装行业,女装产业已经形成了一个较为完整的产业链,从产品设计、制造到销售模式都达到了成熟水平,市场趋于高度饱和。据商业咨询公司Frost & Sullivan的数据,中国女装市场总体规模已超8000亿元人民币,预计中国女装市场规模在未来将保持稳定增长,在2021年市场规模可超1.7万亿元人民币。

相较于男装产业,女装产业在成熟的产业运作中趋于细分化,依据年龄层次发展出大淑、中淑、少淑、少女等多个门类,这样的划分在很大程度上与传统百货业态的楼层分布有关,也成为中国女装市场的独特国情。

然而随着Zara等全球快时尚品牌于2008年起加速入侵中国市场,国内服饰品牌逐渐感到压力。一些国内服饰品牌曾试图效仿快时尚,向“效率”转型。但最终少有国内品牌成功复制快时尚的成功。去年以来,随着Topshop、NewLook、Forever 21等快时尚品牌在中国遭遇滑铁卢,国内服饰品牌又站在了新的十字路口。

90后、00后等新生代成为服饰主力消费人群,从小物质充足的他们不再满足于以低价买到批量生产的衣服,而是希望能够源源不断地获得独特的体验和创新的产品。凭借简单的包装把产品卖出去的时代已经结束,任何品牌都必须变得更加鲜明、更加锐化、更有辨识度才能持续保持吸引力。长期依托传统百货渠道的品牌疏于对品牌形象的个性化塑造,造成当前国内服饰品牌产品同质化愈发严重的现象。

随着中国服饰产业从生产导向转向消费导向,行业竞争的焦点已经变为品牌力的角逐。