2018年已过去大半,国内主要服饰上市企业的转型成果已逐渐在上半年财报中显现,海外布局、加速扩张门店、子品牌助力、发力电商等因素都成为业绩的主要增长点。

为此,《联商网》特别梳理了国内主要上市服饰品牌上半年业绩,共计46家,包含女装、男装、休闲、体育、鞋履这五大品类。

总体上看,国内服饰零售行业今年上半年表现延续了第一季度的积极态势,营收上涨品牌达36家,净利上涨品牌达33家,营收与净利实现双增长的品牌达31家,占比近70%。

上半年,营收达到100亿以上的仅有3家,分别为排名前三的搜于特、安踏、海澜之家,排名第一的搜于特更是营收增幅高达65.85%。此外,净利达到10亿以上的有4家,分别为安踏体育、海澜之家、雅戈尔、佐丹奴,其中海澜之家飙升到20.66亿元,增幅达到10.20%。

除此之外,榜单中最让人惊讶的是前三名与其他服饰品牌业绩的巨大反差,第四名的森马营收55.32亿元,比第三名的海澜之家少近一半的收入,净利更是相差双位数之多。

表格1:以上数据单位均为亿元人民币

资料来源:联商网数据,企业2018上半年财报

表格2:以上数据单位均为亿元人民币

资料来源:联商网数据,企业2018上半年财报

女装

业绩稳定 靠加速开店、子品牌助力

#FormatImgID_2#

对于女装品类,自线上线下同步发展以来,各大品牌的主品牌、子品牌发展较为均衡,同时,在童装市场也展现出优秀的吸金能力。

在女装中,前三的宝座分别被拉夏贝尔、太平鸟、江南布衣所占领。其中,拉夏贝尔实现营入43.79亿元,增幅达到2.3%;净利2.36亿元,增幅为-16.3%,这也是女装中除日播时尚外,另一家同比增幅呈减少趋势的品牌。其业绩的主要贡献者,五大主要女装品牌La Chapelle、Puella、7 Modifier、La Babité和Candie’s,合计实现营业收入35.49亿元,占上半年营业收入81.05%。截至6月30日,拉夏贝尔零售网点的数目由2017年12月31日的9448个增至2018年6月30日的9674个。

而太平鸟由于公司通过不断提升产品、加强营销网络建设、推进TOC等举措扩大销售规模,使太平鸟营收增长了12.41%至31.69亿元,净利大幅增长了115.31%至1.97亿元。

排名第四位的维格娜丝,是本次进步最大的选手,一跃成为营收增幅最大的品牌,高达48.33%,净利更是大涨了162.9%。

男装

海澜之家一骑绝尘,大部分老品牌表现平平

#FormatImgID_3#

在男装品类中,前三名都被中国老牌男装包揽,分别为海澜之家、杉杉股份、雅戈尔。排在首位的海澜之家,其营收同比增长8.23%,首次突破100亿元,达100.14亿元,营业利润同比增长10.89%至27.35亿元,净利润则录得20.66亿元,同比上涨10.2%。而核心品牌海澜之家品牌实现主营业务收入80.95亿元;爱居兔品牌实现主营业务收入6.06亿元,圣凯诺品牌实现主营业务收入8.29亿元。

今年,海澜之家先后在马来西亚、新加坡开设新门店,下半年,海澜之家HLA还将进入泰国市场,目标在未来3年内全面进军东南亚市场。其目前在全球共新增475家店,关闭170家门店,目前总门店数为6097家,其中有4694家为海澜之家品牌门店,1158家爱居兔门店以及245家其它门店。

除此之外,榜单中营收、净利双下降的品牌有3家,分别为雅戈尔、贵人鸟、红豆股份,从这一趋势来看,男装市场表现除个别品牌业绩表现突出外,大部分老品牌表现平平,甚至呈现下滑趋势,可见男装品牌的未来着实让人担忧,寻找新的增长点或许是品牌们目前最为关注的问题。

休闲

各品牌业绩全部双增长 老牌“美邦”转型奏效

#FormatImgID_4#

休闲品类的品牌排名前三的全部是目前国内知名度最高的品牌,其中,“潮流前线”的母公司搜于特在上半年营收大幅度增长了65.85%至108.80亿元,净利增长了19.09%至4.30亿元。

老牌休闲服饰品牌美邦挤进前三,上半年营收39.38亿元,增长35.96%,净利为5311.44万元,增长218.69%,经营性现金流增长116.7%,业绩喜人。有分析人士认为:公司扣非净利润同比大幅增长,表明上半年主营业务强劲复苏,发展前景良好。

主动拥抱变化,在过去三年反复打磨和修正自身品牌力和渠道力,美邦逐渐在激烈的市场竞争当中找准了发力点和打法。在3月18日的招商会上,周成建宣布启动“百城千店”计划,旨在更好地向地级、县级、镇级市场推广美特斯邦威全品牌发展战略,从而加快公司在三至五线城市的开拓力度。用本土品牌对市场的熟悉度和根基,在更多的城市布局更多门店,从而实现对更广泛消费市场的覆盖。

体育

四大运动品牌均实现营收净利的双增长

#FormatImgID_5#

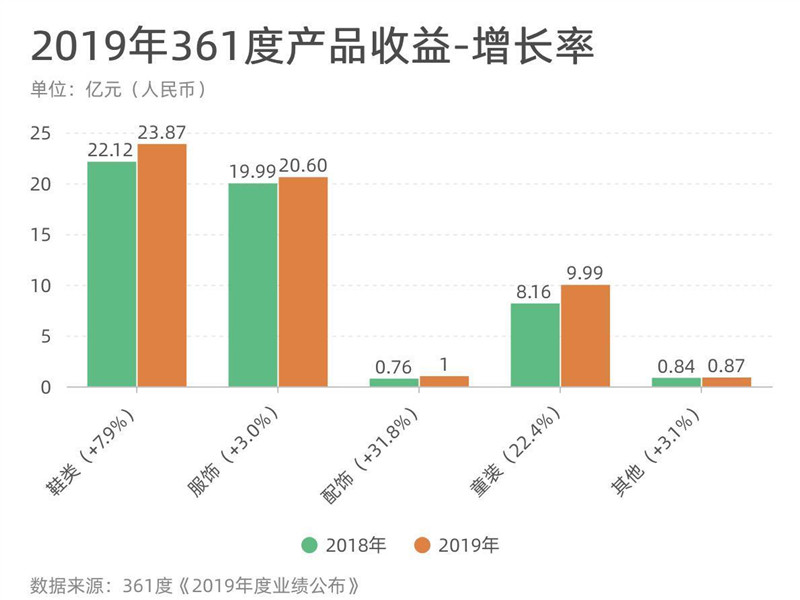

国内体育产业近年来的规模化发展为运动品牌带来不少发展机遇,国内四大运动品牌安踏、李宁、361度、特步的半年度业绩报告中,均实现营收净利的双增长。

其中,业绩最为亮眼的安踏上半年实现营收105.53亿元,增长44.1%,是四家品牌中唯一一家营收破百亿的企业。其净利润为19.45亿,增长34.0%;毛利率为54.3%,增长3.7%。

李宁实现营收47.13亿,增长17.9%;净利润为2.69亿,增长42%。毛利率增长一个百分点至48.7%。361度实现营收30.16亿,增长7.8%;净利润3.35亿,增长5.3%;毛利率为41.6%;特步国际实现营收27.29亿元,增长18%;净利润3.75亿,增长21%;毛利率为43.7%。

值得注意的是,361度与特步虽然在营收上略逊一筹,但是净利润均超过了李宁。目前,李宁正处于恢复期,如果没有战略上的重大改变,很难超越安踏。然而,李宁也是“瘦死的骆驼比马大”,361度与特步也很难将其超越。而李宁的问题在于其经销模式,它在采取直营模式的同时,还要采取批发模式,近年来更是在电商上加大投入,通过大量线上业务形成毛利,必然会影响纯利润。

鞋履

整个市场遇冷 一代鞋王“达芙妮”难翻身

#FormatImgID_6#

上半年,鞋履品牌仍处于低潮期,只有一家品牌实现营收、净利双增长。

在行业内,被称为“鞋王”的有两家:一家是百丽,另一家就是达芙妮。两家企业有不少相同之处——都是做代工起家,都是在上世纪90年代初推出自己的女鞋品牌,都选择在百货公司开专柜迈出国内市场的第一步,也同样是女鞋行业中为数不多拥有从制造、设计到终端销售整条产业链的企业。

达芙妮上半年收入大跌17.3%至22.590亿港元(约19.6亿元人民币), 主要因销售点按年较少25.9%导致。截至6月底,集团门店数3,386个,上年同期为4570个,其中上半年净关闭销售点450个,其中核心品牌销售点按年净减少416个至3173个,营业额下跌15.6%至20.805亿港元(约18.11亿元人民币)。

1-6月份,集团营业亏损4.897亿港元(约4.26亿元人民币),上年同期营业亏损2.052亿港元(约1.78亿元人民币);毛利同比下滑29.0%,由15.220亿港元(约13.25亿元人民币)减至10.802亿港元(约9.4亿元人民币),毛利率狂跌770个基点至47.8%。

在最辉煌的时候,达芙妮号称每年能销售出近5000万双女鞋,在中国的市场占有率曾经接近20%。这代表在中国每5双女鞋就有一双来自达芙妮。2012年巅峰时期,达芙妮门店总数达到6881家。

然而2012年后,达芙妮就开始走下坡路。当时,几乎国内所有服饰公司都遇到的“中年危机”:品牌老化,产品不够时尚,订货会模式导致库存积压,人力、物业、流通成本上涨,受电商冲击。达芙妮也一样,品类单一,当初省下的设计开发成本,到了还的时候。

销量上不去导致库存积压,成本上升压缩利润空间,“鞋王”陷入泥潭。

鞋履品牌遭遇困境的不止是百丽和达芙妮,甚至涉及到往日风光一时的外资品牌。

值得注意的是,作为曾经百货女鞋业绩最高的Nine West(玖熙)近几年似乎风光不再,除了北京最后一家门店已停业,上海、深圳、成都、杭州等地的门店也所剩无几,公司位于东莞的中国总部已经解散。不止是内地市场,中国其他地区的Nine West(玖熙)也在闭店。目前,中国香港和台湾地区的Nine West(玖熙)门店也将全部关闭。此前,Nine West(玖熙)天猫官网旗舰店也已关闭。天猫相关负责人透露,Nine West(玖熙)有计划全面撤出中国市场,但具体原因并未说明。