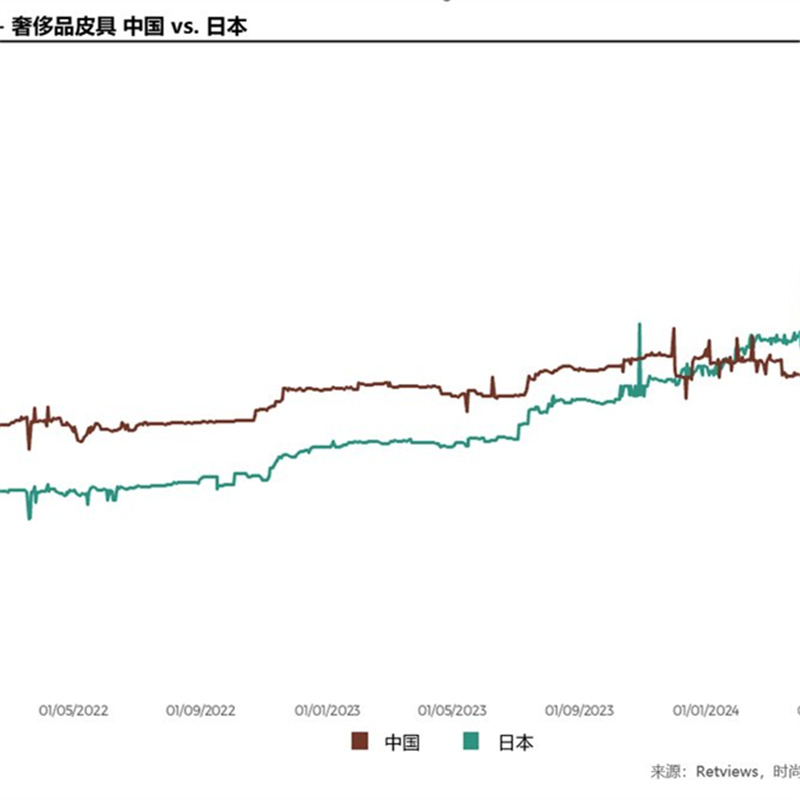

据中国海关统计快讯,今年一季度,我国纺织服装出口651亿美元,比2020年同期增长43.8%,比2019年同期增长15.6%。这显示出,我国纺织服装产业链供应链的竞争优势为外贸的持续稳定运行提供了有力支撑。

服装出口呈现四大主要特点:

服装出口与2019年同期相比仍较快增长

受疫情影响,去年一季度我国出口基数偏低,因此今年一季度出口大增属意料之中。但即使与2019年同期相比,我国服装出口仍呈增长态势。今年一季度,我国服装出口332.9亿美元,比去年同期增长47.7%,比2019年同期增长13.1%。主要原因一是去年同期出口下降21%,基数较低;二是美国等主要市场需求复苏较快;三是周边供应国产能恢复不到位,拉动我出口较快增长。

服装出口增长快于纺织品

自去年3月起,我国纺织产业链快速恢复,口罩出口开始启动,拉高去年纺织品出口基数,因此今年一季度我纺织品出口同比增长40.3%,低于服装出口43.8%的增幅。尤其是今年3月,我纺织品当月出口仅增长8.4%,远远低于服装当月出口42.1%的增幅。由于防疫物资国际需求降低,我口罩出口呈逐月下降态势,预计二季度我纺织品出口后劲不足,出现同比下降的可能性较大。

中国在美、日等主流市场份额提高

今年前两个月,美国自全球进口服装仅增长2.8%,但自中国进口却大幅增长35.3%,中国在美市场份额为29.8%,同比大增近7个百分点。同期,日本自全球进口服装仅增长8.4%,但自中国进口大幅增长22.3%,中国在日市场份额为55.2%,同比增长6个百分点。

服装出口3月增势回落,后续走势不容乐观

今年3月当月,我国服装出口92.5亿美元,虽比2020年3月增长42.1%,但比2019年3月仅增长6.8%,增速大大低于前两个月。今年前两个月,美国和日本服装零售同比分别减少11%和18%,欧盟一月份服装零售同比下跌高达30%,这显示出全球经济复苏仍不稳固,欧洲及新兴经济体受疫情影响,需求仍然低迷。

服装作为可选消费品,国际需求恢复到往年正常水平仍需时日。随着发展中经济体纺织服装制造业产能逐渐修复,前一段时期我国服装行业对全球生产发挥的替代作用正在趋于弱化,“订单回流”现象不可持续。面对二季度乃至下半年出口形势,行业需保持冷静,认清形势,不能盲目乐观和松劲。

随便看看

-

新织物技术能将日常服装变成一块智能显示屏

2021-03-23 13:03:07 -

颠覆服装行业!斯尔丽双面呢大衣的消费升级

2018-06-22 16:14:51 -

杭州服装市场拉包工的别样人生

2019-01-09 15:34:04 -

安徽池州服装加工企业这样安全转型!

2021-01-19 10:56:43 -

一季度服装出口较快增长、份额提高,但增速回落

2021-04-16 11:25:58 -

正品服装去哪买?求推荐做专柜品牌特卖的网站

2019-12-04 20:06:23 -

利郎执行董事、副总裁胡诚初:品牌年轻化,未来就让年轻人搞定年轻人

2019-11-01 17:01:38 -

莱卡公司中国佛山工厂在Higg FEM评估中喜获佳绩

2022-01-20 19:45:07 -

万物复苏,重新出发——Gap上海门店现已重新开业

2022-06-10 09:37:10 -

华迪模特个人简介

2022-09-30 11:02:32